Accueil / Le passage à la facture électronique

Le passage à la facture électronique

Notre conseil : L’anticipation est la clé d’une adoption sereine.

Définition de la facture électronique

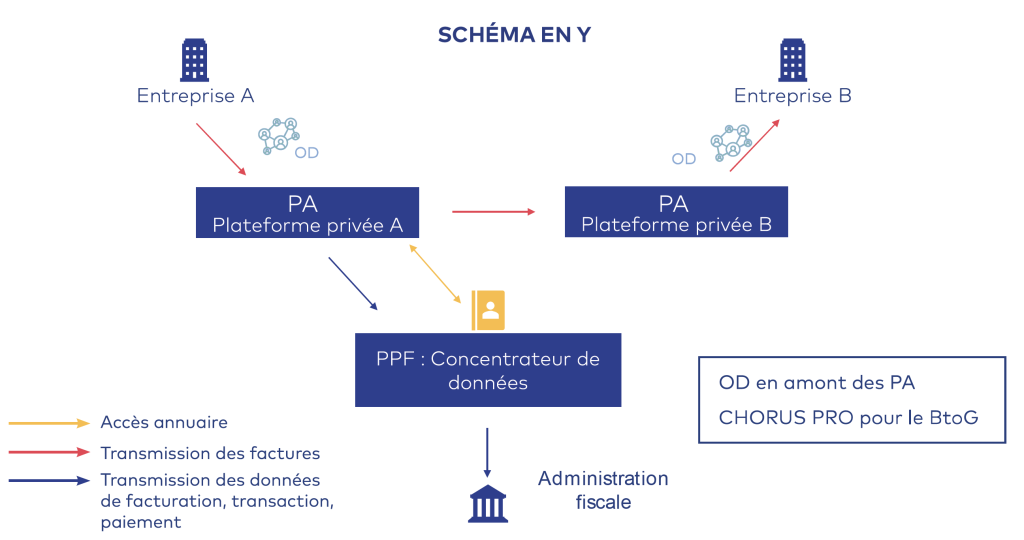

La facture électronique est une facture émise, transmise et archivée de façon électronique. Elle respecte un format informatique réglementaire. Elle inclut de nouvelles mentions obligatoires. Elle est transmise à travers des PA (celle du fournisseur et celle du client).

Commentaire du schéma : « La FE est obligatoirement transmise par l’intermédiaire d’une PA »

Glossaire

FE : Facture Électronique

PA : Plateforme Agréée (anciennement PDP Plateforme dématérialisée partenaire)

SC : Solution Compatible (anciennement OD opérateur dématérialisé) ; outil informatique qui communique avec la PA et qui peut correspondre à un ERP, un logiciel de comptabilité, un logiciel de gestion des achats, un logiciel de facturation, etc.

ERP : Enterprise Resource Planning (planification des ressources d’entreprise).

Arrêt des factures Excel et Word

Si vous établissez actuellement vos factures à partir d’un logiciel non structuré du type Excel ou Word ou sur un logiciel de facturation qui n’est plus maintenu, il sera nécessaire d’adopter un nouveau logiciel de facturation. Cela pourra entraîner des conséquences significatives dans la façon de travailler et dans le rythme d’envoi des factures aux clients.

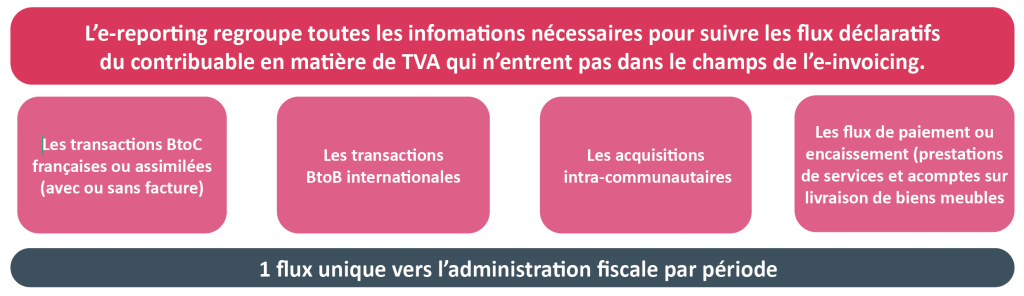

L’e-reporting, une nouvelle déclaration fiscale

Expédié à travers la PA, il doit inclure des informations sur les flux d’encaissements clients, sur les ventes aux particuliers et autres clients non assujettis à la TVA, sur les ventes hors de France et sur certains achats réalisés hors de France.

Le passage à la facture électronique, vue d’ensemble, calendrier

Le passage à la FE représente une obligation, des opportunités et des inconvénients.

Inconvénients : coûts de mise en place principalement.

Opportunités : dématéraliser les traitements de factures pour réduire leurs coûts, accélérer les encaissements clients, amélioration l’information financière

| Septembre 2026 | Septembre 2027 |

|---|---|

| Obligation de pouvoir réceptionner des factures électroniques | Obligation d’émettre des factures électroniques et l’e-reporting périodiquement |

En pratique, il faudra probablement anticiper l’échéance de septembre 2027 car les partenaires, éditeurs logiciels, PA et expert-comptable ne pourront pas assister toutes les entreprises en quelques semaines.

Le passage à la facture électronique, les étapes à respecter

Le travail à réaliser pour passer à la FE inclut les étapes suivantes :

- Recenser et décrire les flux à traiter

- Choisir une ou plusieurs adresses de réception

- Choisir une PA pour les achats

- Préparer les outils et les informations pour les factures clients

- Choisir une PA pour les ventes

- Se former sur les outils, notamment sur les statuts de facture

- Organiser le partage d’accès aux outils avec les parties prenantes

- Organiser la collecte des informations nécessaires pour le e-reporting.

Pour passer à la facture électronique, prenez le temps d’échanger avec votre contact habituel chez CERALP

Et par mail, notre cellule dédiée :